Euro-Zone : Renflouement interne des banques

Le 11 Décembre 2013, les députés européens et la Commission Européenne ont approuvé une Directive concernant le renflouement interne des banques en difficulté. Voici le communiqué de presse.

Avant la crise de 2008, les États pouvaient renflouer les banques de la zone euro en difficulté. C’est que qui s’est passé sous le gouvernement de Nicolas Sarkozy. Malheureusement, la dette des États est telle que si une crise de la même ampleur se produisait, les États ne pourraient peut-être plus renflouer les banques.

Il faut donc trouver l’argent ailleurs. C’est ce que cette Directive européenne propose : Le renflouement interne.

La directive

La Directive inclut également au moins un pays hors zone euro : Le Royaume-Uni.

Ainsi, renfloueront les banques dans l’ordre :

- Les actionnaires de la banque en difficulté (Tout le monde peut détenir des actions bancaires)

- Les détenteurs d’obligations (Tout le monde peut détenir des obligations)

- Les créanciers (Ceux qui doivent de l’argent aux banques)

La Directive prévoit que tous les dépôts bancaires des petites et moyennes entreprises et des particuliers de moins de 100 000 euros sont garantis. Le premier problème se pose car cela n’est précisé nulle part :

Que se passe t-il si une personne physique détient plusieurs comptes de moins de 100 000 euros chacun mais dont la somme totale dépasse les 100 000 € ?

La Directive ne parle que de “deposit” ou “dépôt” mais pas de compte bancaire en tant que tel. Certaines banques sont d’ailleurs très prudentes dans leur communication. Peut-être certains détenteurs d’assurances-vie ont-ils déjà reçu une lettre indiquant un changement dans la législation sans que cette dernière ne soit précisée ?

Vous noterez l’emploi du conditionnel. Ce mécanisme de renflouement entrera en vigueur le 1er Janvier 2016.

Voici pour le premier élément de fracture de la zone euro. Les entreprises européennes et françaises en particulier courent un risque stratégique majeur lié à la zone que nous pouvons qualifier d'”européenne” car elle englobe le Royaume-Uni.

Que faire alors ?

Le problème de la dette

Comme l’indique l’Agence France Trésor dont le rôle est d’emprunter sur les marchés financiers pour le compte de la France, la dette est structurée en 3 éléments selon leur maturité à l’émission, c’est à dire le terme du remboursement : dette court-terme, long-terme …

Les OAT

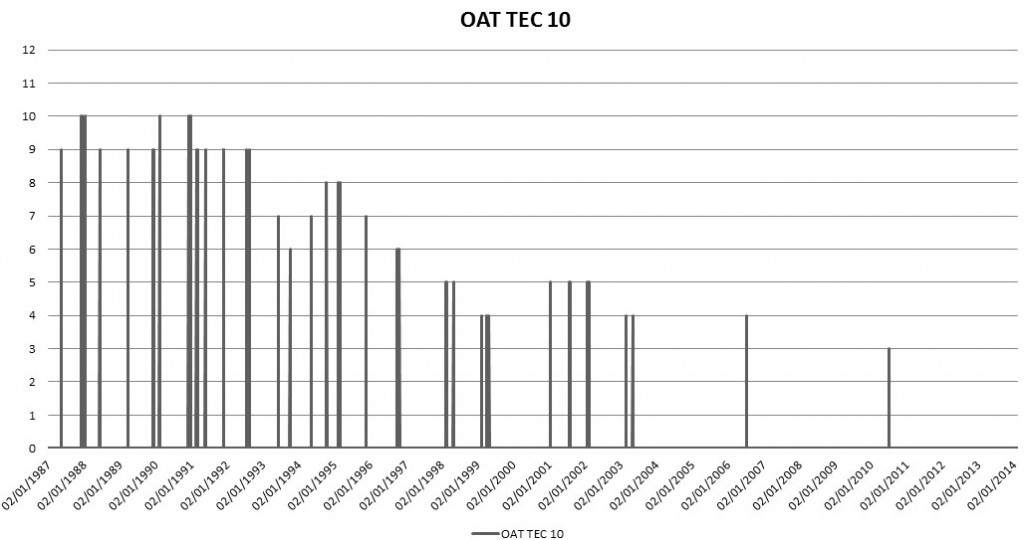

Les OAT, libellés en euro, représentent l’endettement à moyen et long terme du pays. Ils sont libellés en euro. Voici la courbe historique depuis 1987 (Source Banque de France) :

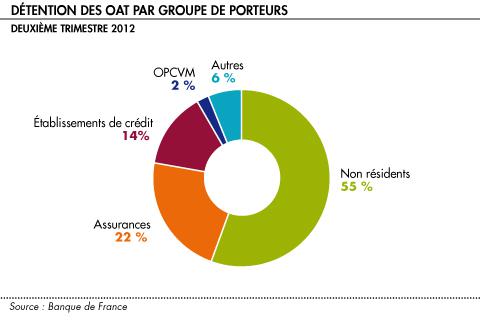

Le problème qui se pose ici est la volatilité des taux. Si la dette libellée en euro est détenue par les Français, il n’y a aucun risque de faillite du pays. Si la dette est détenue par d’autres états, le pays courre un risque. La législation française interdit la publication des noms des acheteurs. Ainsi nous savons seulement qu’au deuxième trimestre 2012, la dette était détenue à 55% par des non-résidents, incluant peut-être des pays de l’Union Européenne mais plus certainement par les plus grosses banques du monde i.e. les banques asiatiques.

Les BTAN et autres BTF

Ces titres sont à taux fixes, libellés en euro.

Nous sommes donc dans une période où l’État est fortement endetté, en euro, dans une période où il ne peut soutenir les banques, dans une période où les banques pourront bientôt se recapitaliser grâce aux dépots des particuliers et entreprises.

Une solution : Quitter la zone euro en évitant le risque qui lui est lié ! Quitter la zone euro ne signifiant toutefois pas la perte de la menace stratégique externe car ce qui se passe en Europe peut vite changer de localisation !